让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

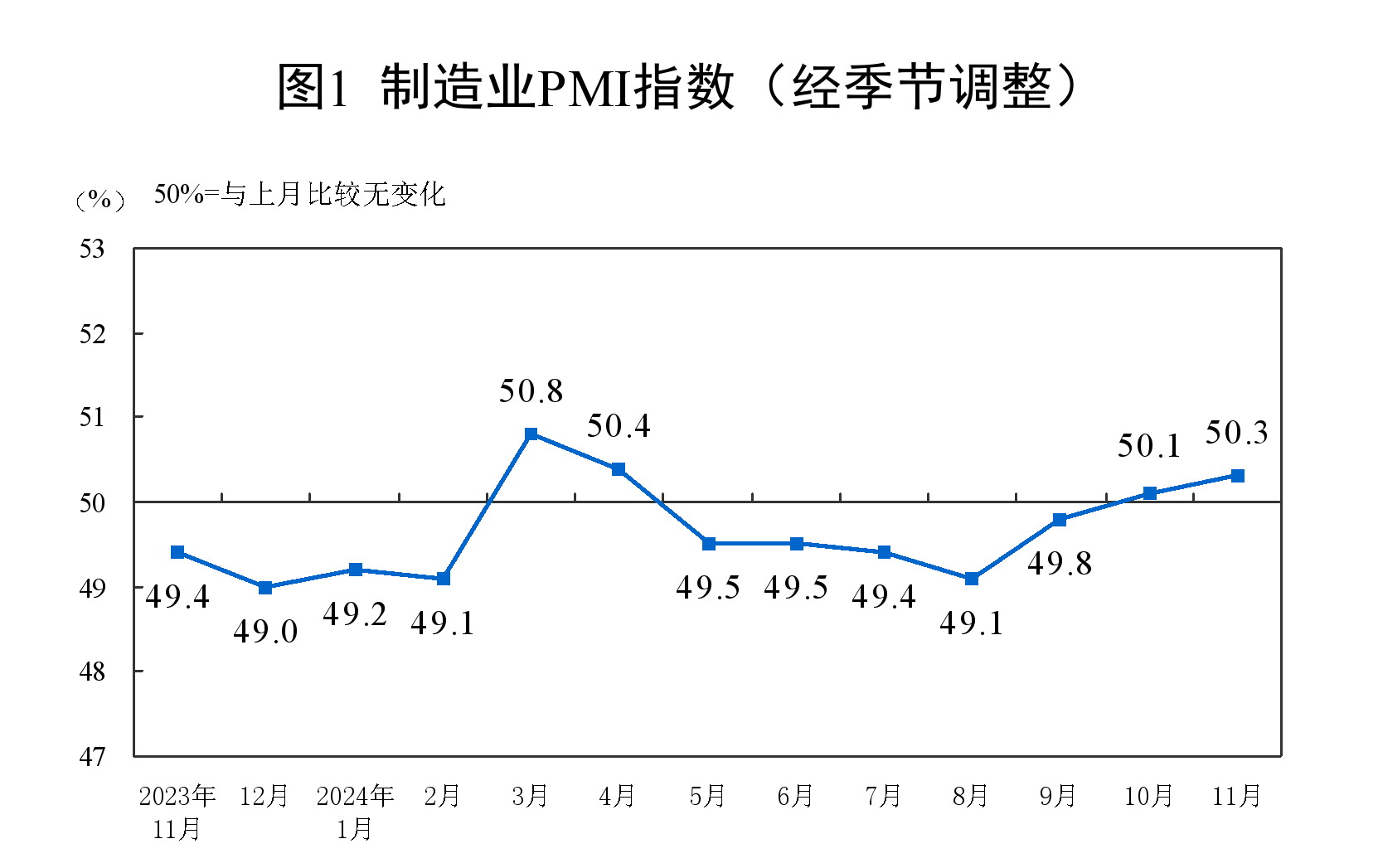

11月30日,国度统计局公布11月中国采购司理指数。制造业采购司理指数(PMI)为50.3%,比上月高潮0.2个百分点,在景气区间陆续上行。

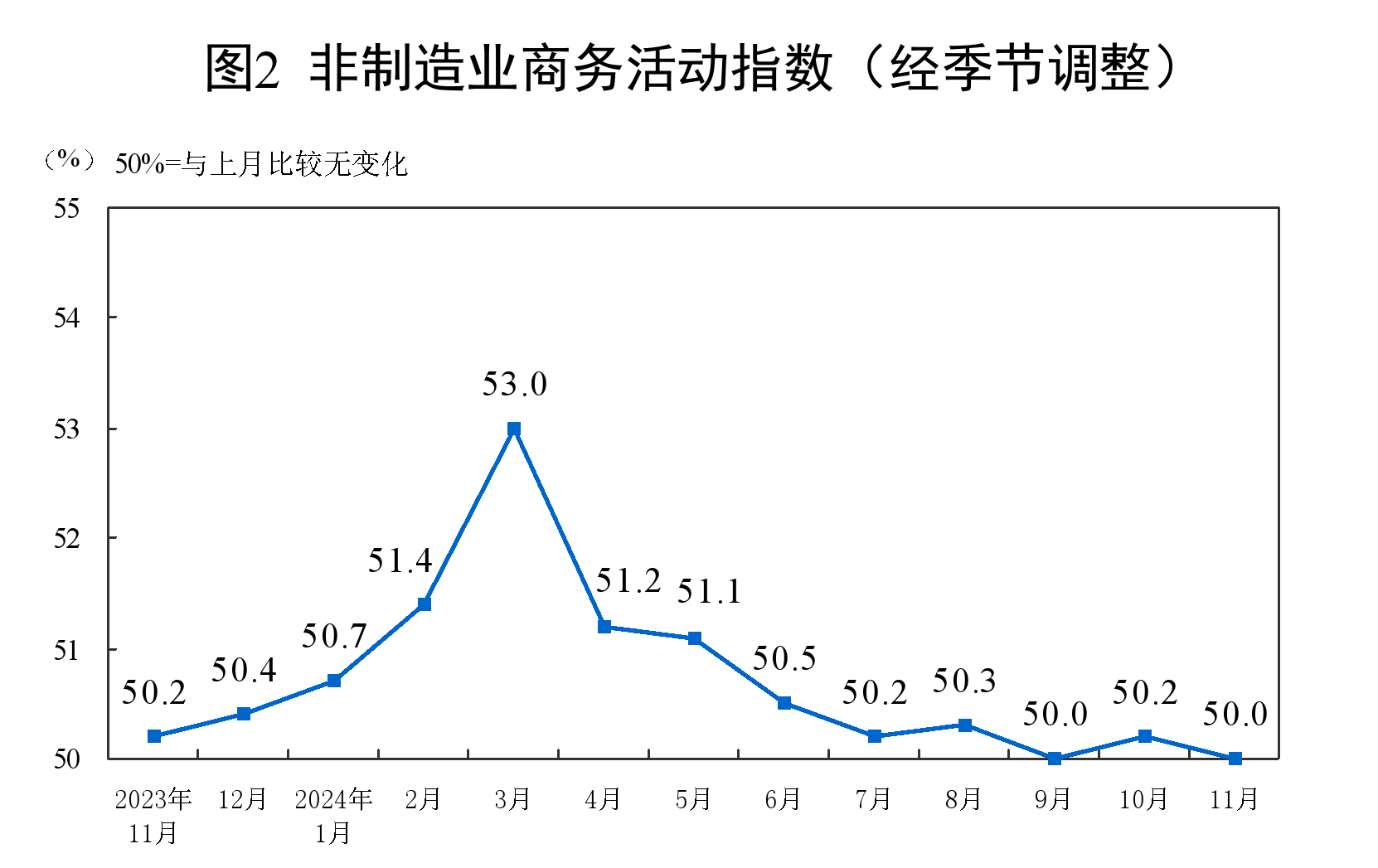

11月,非制造业商务活动指数为50.0%,比上月下落0.2个百分点。

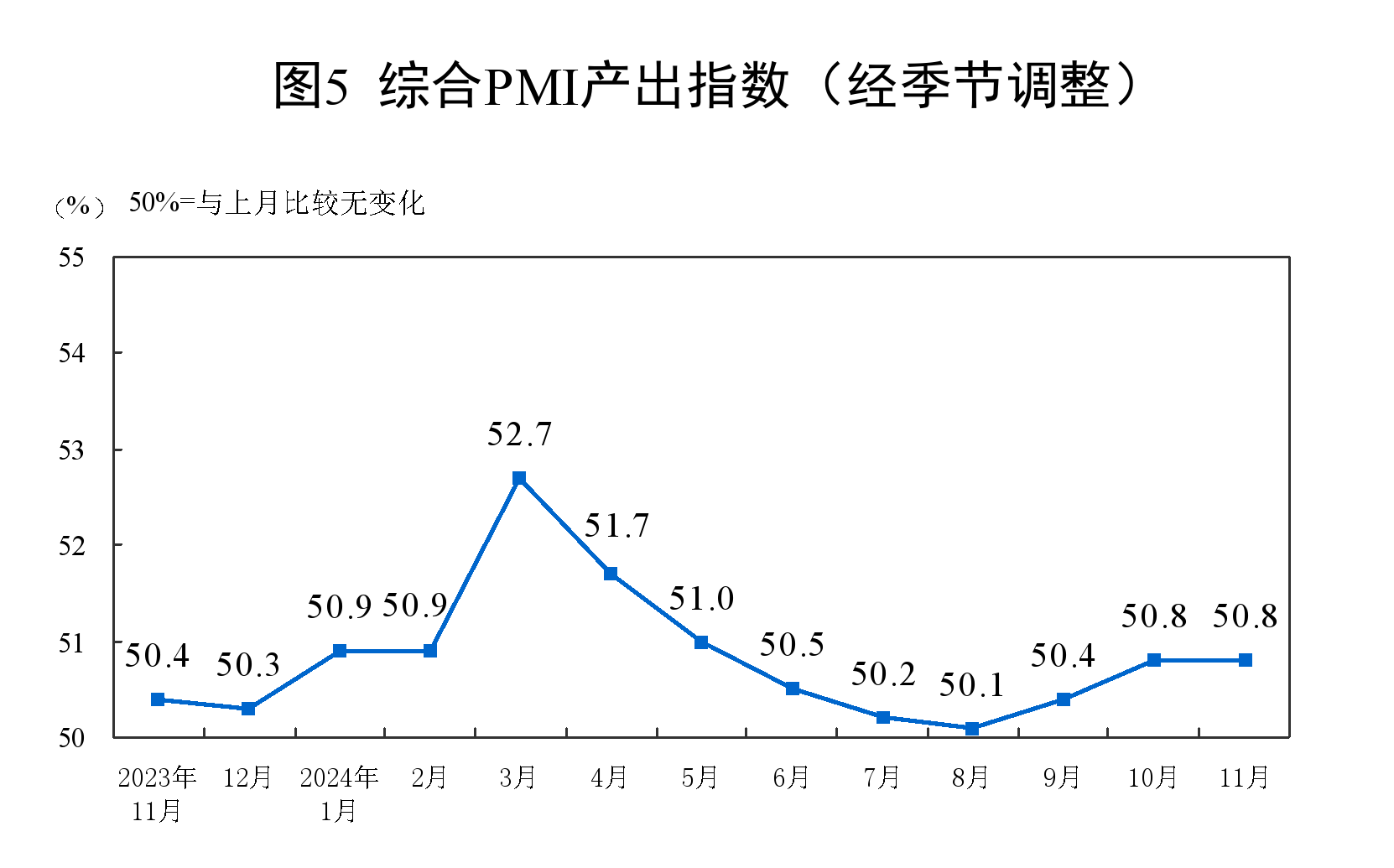

11月,详尽PMI产出指数为50.8%,与上月握平,标明我国企业分娩筹划活动总体陆续推广。

制造业PMI鸠合两个月处于推广区间

11月制造业PMI为50.3%,较上月回升0.2个百分点,且鸠合两个月处于推广区间。

一系列存量计策和增量计策握续协同发力,是11月制造业PMI陆续回升的主要原因。中国物流与采购调会通特约分析师张立群觉得,11月PMI陆续回升,标明经济底部还原迹象更为彰着,增量计策对企业信心的提振后果趋强。

从分项指数看,分娩指数(52.4%,比上月高潮0.4个百分点)、新订单指数(50.8%,比上月高潮0.8个百分点)、供应商配送时候指数(50.2%,比上月高潮0.6个百分点)在临界点以上,原材料库存指数(48.2%,与上月握平)、从业东说念主员指数(48.2%,比上月下落0.2个百分点)低于临界点。

分娩指数和新订单指数均高潮,标明供需两头齐有回升,其中,新订单指数自本年5月份以来初次升至推广区间,标明制造业市集活跃度有所增强。东方金诚首席宏不雅分析师王青分析,在存量计策和一揽子增量计策发力下,11月汽车销量、楼市成交量、基建施工数据齐有彰着改善。其中,7月安排1500亿超恒久十分国债资金支握耐用消耗品以旧换新,正在刺激汽车销量高增;11月下旬契税等房地产走动次第减税计策全面落地,一、二线城市楼市成交量再度冲高,扭转了11月上、中旬楼市降温势头;年内提前下达来岁1000亿元中央预算内投资商酌和1000亿元“两重”配置神气清单,年底前要造成什物责任量,则是当月基建施工数据上行的主要原因。终末,高频数据走漏近期出口也陆续处于较强景色。总体上看,这些齐对11月制造业需求端造成较强拉动。

11月新出口订单指数较上月高潮0.8个百分点至48.1%,王青觉得,这一方面标明现时外需韧性较强,也不排斥好意思国大选领域后,接下来中好意思经贸关系变数加大,一些好意思国入口商“提前下单”。值得注目的是,下半年以来摩根大通全球制造业PMI指数已鸠合4个月处于诽谤区间,这意味着外需放缓势头如故造成,后期出口增速回落是大处所。

2024年11月26日,浙江金华,在位于经济时间开垦区新能源汽车小镇的零跑汽车智能工场,车间自动化分娩线高效运转,新能源汽车有序下线。视觉中国 图

值得注目的是,11月价钱类指数均有下落,主要原材料购进价钱指数、出厂价钱指数诀别较上月回落3.6个百分点、2.2个百分点至49.8%、47.7%,其中,主要原材料购进价钱指数从推广区间参预诽谤区间。“这一方面与国际原油价钱下行向国内传导关连,另一方面则主要受近期国内钢铁、煤炭、化工等基础原材价钱握续下行影响。”王青说。

中国物流信息中心分析师文韬觉得,价钱下行波动,反应出企业原材料成本有所下落,另一方面也反应出经济回升能源仍须巩固,供求矛盾仍需要点慈祥。同期陡立游价钱联动下行也不利企业效益还原。

张立群指出,需求不及对企业分娩活动的制约仍然隆起,要进一步加强增量计策后果,十分要加强政府世界产物投资对企业订单的有用带动,加速巩固和增强经济底部回升动能。

非制造业商务活动指数位于临界点,其中建筑业景气水平有所回落

11月份,非制造业商务活动指数为50.0%,比上月下落0.2个百分点,位于临界点。

其中,管功绩商务活动指数为50.1%,与上月握平,陆续保握在推广区间;建筑业景气水平有所回落,建筑业商务活动指数较上月回落0.7个百分点至49.7%,2020年3月以来初次参预诽谤区间。

分行业守护功绩景气水平,国度统计局管功绩探询中心高等统计师赵庆河指出,电信播送电视及卫星传输做事、互联网软件及信息时间做事、货币金融做事、老本市集做事、保障等行业商务活动指数均位于55.0%以上较高景气区间,业务总量增长较快;受国庆假期效应消退等身分影响,与住户出行消耗相干的零卖、住宿、餐饮等行业商务活动指数不同进度回落。

11月金融业商务活动指数升至60%以上,其中,货币金融业和老本市集管功绩商务活动指数较上月均有高潮,均在60%以上。中国物流信息中心分析师武威指出,这走漏社会融资需求有所进步,金融业在贷款投放和老本市集融资方面均有精良发扬。在支握性货币计策握续显效的带动下,金融支握实体经济高质料发展的力度有望进一步增强。

不外,受天气转冷户外施工徐徐参预淡季等身分影响,建筑业分娩活动有所放缓。武威指出,分行业看,房屋建筑和建筑荫庇及装置业商务活动指数均在50%以下,土木匠程建筑业商务活动指数虽较上月下落,但仍在52%以上的较高水平,意味着基础配置投资相干活动仍保握推广态势。伴跟着十分国债与地方专项债券刊行与下达力度的增大,一系列基础配置投资有望加速造成什物责任量,基础配置活动有望陆续发力稳增长。

12月制造业PMI指数有望陆续保握在推广区间

光大银行金融市集部宏不雅接头员周茂华觉得,从趋势看,国内存量与增量计策仍有较打开释空间,房地产市集企稳复苏迹象有所增强,制造业需求有望进一步改善,国内高时间、装备制造业保握较高景气度;加上国外需求保握一定韧性,有助于国内制造业进一步复苏。预示经济复苏动能有望增强。

具体看,王青觉得,陪伴一揽子增量计策进一步显效,以及各地为完成本年经济社会发展缠绵而在年底前发力稳增长,12月制造业PMI指数有望陆续保握在推广区间,猜测会在50.4%傍边,鸠合三个月处于推广区间。

“与三季度比拟,四季度宏不雅经济景气度会彰着改善。”王青说,预测四季度GDP同比有望达到5.3%傍边,增速较三季度上行0.7个百分点,进而确保顺利完周详年“5.0%傍边”的GDP增长缠绵。

非制造业方面,财信接头院觉得,预测跟着促消耗、稳楼市、振股市计策进一步显效,管功绩PMI有望延续向好态势,但房地产和住户收入改善均是慢变量,管功绩PMI回升幅度不宜高估。同期,预测财政存量计策加速落地、增量计策出台有望对基建投资造成复古,建筑业PMI有望安适入手,但房地产低迷连累短期难改。